(資料來源:deltamachinery.com)

產業

下游客戶寡占且強勢,同業價格競爭偏激烈(尤其來自中國競爭)。

營運

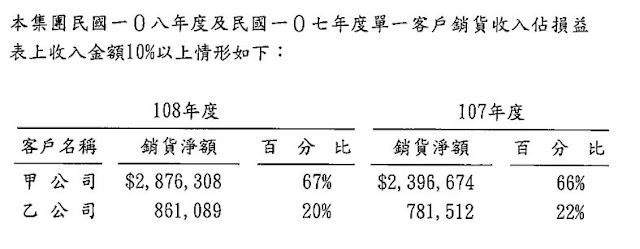

錩泰主要代工生產圓鋸機、線鋸機等桌上型木工機,從客戶別來看最大為STANLEY BLACK & DECKER,其次為Lowe`s(由子公司DELTA出貨,原本也是STANLEY的部門,係從2011年併入錩泰),集中度超高,容易受客戶調整庫存(還要幫客戶背商場整改費)、匯率等影響而衰退。

從策略上來看,錩泰就是想辦法討好客戶,例如幫大客戶背虧損的部門或幫忙改商場,以維繫客戶關係,當使用討好技能時,該年會很慘,然後隔年營運就大幅好轉。

(資料來源:錩泰108年財報)

杜邦分析

2013年通路客戶加單以及史丹利關掉墨西哥廠加大外包,2014-2015營運衝高。隨弱勢美元政策,讓錩泰的產品失去競爭力,同時下游庫存調整又幫客戶付商場整改費,營運也大受影響。股價也被砍到30上下。

|

| (資料來源:DAILY FX) |

|

| (資料來源:錩泰106年報) |

|

| (資料來源:錩泰108年報) |

|

| (資料來源:財報狗) |

沒有留言:

張貼留言