從電廠占整體盈餘70-80%,未來電廠盈餘保守有1.6-1.7E,以中租全民電廠計算IRR 4.25-4.5%推估,不考慮成長的話,電廠貢獻市值有40E,目前安集市值才3X億,不考慮電池模組部門,就有足夠的安全邊際。以過去營運狀況,太陽能電池波動特性,易拖累營運,但需求正熱,不易衰退或虧損。若電廠需求on going,2025年電廠盈餘有機率3.95億,市值以15-25倍PE估計,可能電廠部門可能值59-99億,若加上模組部門盈餘7千萬到1億,用PE 8倍估計,可能有5-8億的市值,綜上安集可能有64-107億的潛在市值。有機率再推高,呈現階梯式成長。

其實之前就有看到安集,看到一家太陽能的公司去做3D列印,就覺得有點偏離本業,於是沒深入研究,後來聽到財報狗Jeff專訪提到安集,還是沒研究,直到最近股價噴出,脫離長期整理區間,才知道自己真該檢討。

產業

|

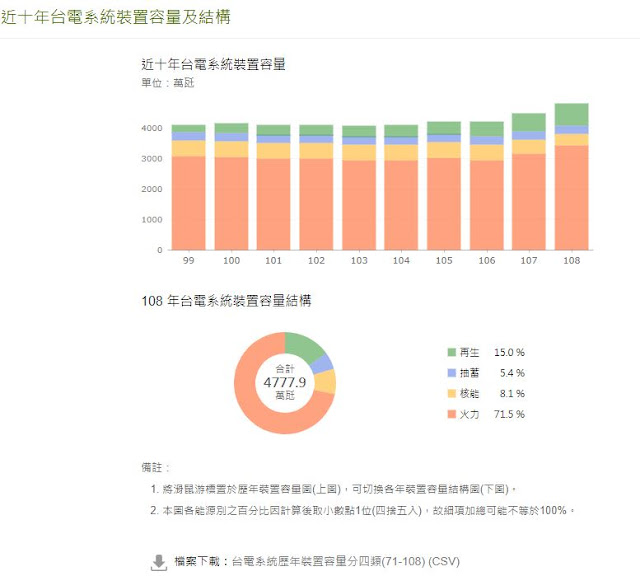

| (資料來源:台電) |

「政策推動太陽光電2025年累積裝置容量達20 GW,預期年發電量250億度。計畫有三大軸,一是產業園區,包含工業局、加工出口區、科技部所轄科學園區將設置479MW,除新園區屋頂設置太陽光電外,用電大戶也要設置。二是農、漁、畜電共生,包含鼓勵畜舍複合式利用,預計每年新增120MW;農漁專區建立示範,其中台糖營農型設置163MW,漁電專區示範在台南、嘉義設置64MW。三是中央與地方共推綠電,包括屏東縣在東港、林邊、佳冬、枋寮等四鄉鎮嚴重下陷區,規劃二年設置800MW。台南市規劃屋頂及可供變更使用土地,每年設150MW。經濟部能源局制訂再生能源固定收購電價制度(躉購制度/Feed-in Tariff),提供固定優惠費率,保障收購再生能源所生產之電力二十年。」(資料來源:行政院會26日將拍板太陽光電兩年新增3.7GW 帶動2千億元投資、太陽光電躉購費率)

「根據 TrendForce 旗下綠能研究處估算,目前已完成變更的專案容量約 600MW 暫時不受影響; 已在審查中的專案約有 1.5GW,其中有近 500MW 的容量為小兩甲的專案,則確定無法使用,其餘會轉由中央進行審核。對於地面型的專案布局來看,將帶來衝擊的力道不小,觀察今年整體台灣市況,政府原先設定 2.2GW 為目標安裝量,預估實際達成量將落在 1~1.2GW。」(資料來源:預估今年台灣安裝量落在 1~1.2GW)

綜上來看,政策主導下,程現需求大於供給的狀況,再生能源滲透率持續提升,而太陽能又是建置成本相對低的,增速預期高於其他再生能源,尤其明年核電要除役,可能會加速太陽能佈置。

營運

接近100%為內銷,從安集的部門別看出,主要獲利來源為電廠,因此領先指標要盯土地取得及新增裝機容量。

(資料來源:安集財報及公發書)

(資料來源:108年安集各類公司債公發書)

售電毛利率,原本有72%,安集評估未來約4X%,有下滑的趨勢且隨電廠老化盈餘,有衰退的可能,然目前裝機容量較難達標且火力發電爭議不斷,預期土地或屋頂會隨政策鬆綁釋出,壽險資金湧入等催化,再投資機會大,應能彌補下滑風險,公發書大概整理幾項影響售電的風險:

1. 氣候:較不可控,公司電廠多位於南部,日照時數長,但天災來臨可能毀損。

2. 機關審查:如果裝機後,售電核准函一直不下來,就會影響盈餘表現。

3. 躉售電價:現在台電保證收購20年,可能再新增電廠的收購價,隨接近目標而遞減。

4. 興建成本:電池模組建設成本上升,影響裝機容量。

5. 土地取得:公司多屬於跟廠房或政府簽訂長約,違約機率低,但政黨輪替可能影響。

從安集的2019年可轉債公發書指出,稀釋效果12.13%,若從2019年的淨利2.1E,預期新增淨利0.17億,貢獻成長8%,低於稀釋效果,預期EPS可能衰退3.6%。

若從部門貢獻度分析,電廠占整體盈餘70%,且未來電廠盈餘可能達1.6-1.7E,以目前中租全民電廠計算IRR 4.25-4.5%推估,電廠市可能有40E,目前安集整體市值才29.8億,大約有25%的下檔保護。以過去營運狀況,太陽能電池波動特性,易拖累營運,但目前需求正熱,應該不易衰退或虧損。

試算一版目前在手電廠可能的貢獻,合資電廠安集持一半。最難的用地取得,有政府支持,剩下的就是鋪太陽能板,判斷實現機率高。假設盈餘2025年達到3.95,市值以15-25倍PE估計,可能電廠部門可能值59-99億,若加上模組部門盈餘7千萬到1億,用PE 8倍估計,可能有5-8億的市值,綜上安集可能有64-107億的潛在市值。

沒有留言:

張貼留言