產業

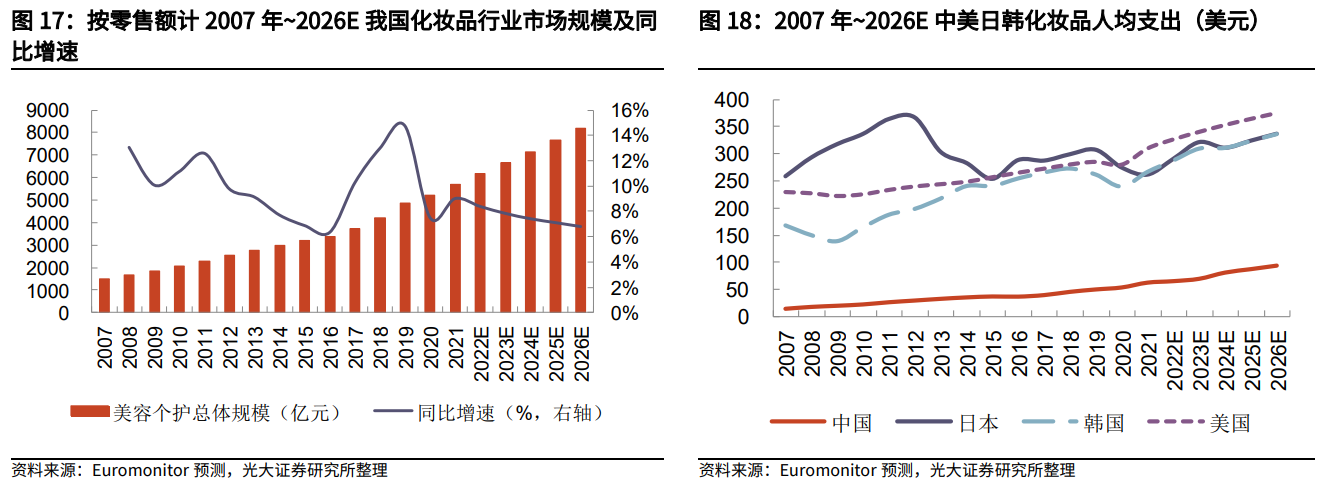

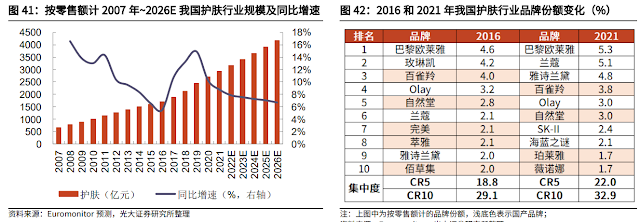

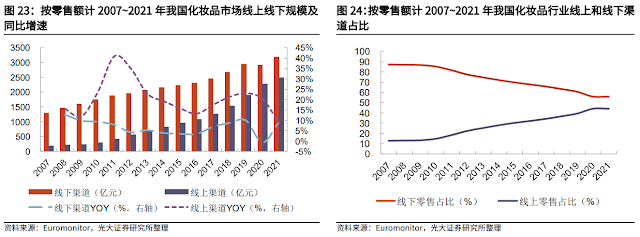

根據Euromonitor 預測,光大證券資料,中國美妝市場2021年成長約9%,其中護膚及美妝支出分別占比為52%、12%。令觀察2021年中國化妝品人均消費金額為 62 美元,而日本、韓國、美國分別為 263 美元、266 美元、310 美元,可知中國美妝人均支出仍較成熟市場低;細看護膚市場方面2021年成長約8%,各品牌份額雖集中度不高,但有向頭部品牌廠商靠攏的趨勢;觀察在疫情期間,實體美妝通路呈現衰退,線上市場反而受惠疫情加速滲透,進而帶動整體美妝市場得以維持成長趨勢,可見中國美妝市場的韌性,預期隨疫情趨緩後,實體通路將逆勢反攻成長軌道,整體市場仍處於成長階段,長期而言,將向成熟市場看齊,隨消費升級,量價齊揚的趨勢。

(資料來源:光大證券)

公司營運

麗豐主攻臉部保養,主要透過招募加盟店的方式拓展市場,根據本公司內部統計 2021 年銷售額約達人民幣 40 億元,約佔中國大陸化妝品市場 0.84%,市占率尚低,麗豐自估在大陸完全飽合的規模可能落在一萬八千家店,顯示仍有成長空間,再投資機會仍佳,另麗豐陸續開闢醫美、電商及美甲市場,惟貢獻尚低,仍需靠既有會員導流。

(資料來源:整理自麗豐法說會報告)

展店情形

營收絕對值及成長貢獻來看,主要集中在已發達地區及小康地區,疫情前單店營收及店數是持續成長的,並未因為中美貿易戰而有所趨緩,然受疫情影響,雖壓抑展店動能,但兩地區店數仍維持淨成長,算表現不俗,惟平均單店營收未回到疫情前的水平,預期隨疫情緩解,實體店將隨之回溫,或將重返到公司規畫的8-10%的店數年成長目標。

受中國疫情反覆影響,各種強力的封鎖措施,導致麗豐加盟店無法正常營運,展店動能也受到抑制,導致整體業績衰退,較去年衰退50%,所幸麗豐自由現金流量充沛,於疫情期間保持正數,且現金佔資產比重維持在60%左右,另負債比控制在50%以下,且流動比更超越疫情之前的水準,判斷其財務體質應足夠安全能撐過寒冬。

(資料來源:財報狗)

未來展望

未來隨中國疫情放緩,麗豐有機會維持往年展店節奏,假設加盟店數達5206店(yoy+5%)及單店營收回到2019年平均新台幣100萬左右,並加計電商及醫美持平2019水準之下,預估營收將達新台幣56億元,以淨利率25%計算,盈餘將近14億元,換算EPS為18元。

沒有留言:

張貼留言