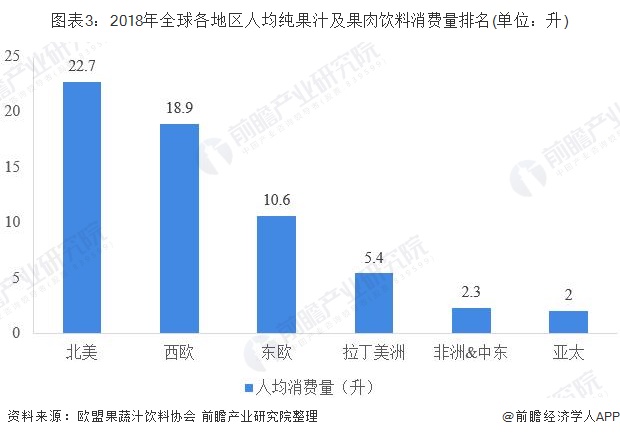

全球果汁消費量呈現下滑,主要是已開發國家人均消費量的下降影響,可能跟健康意識有關,台灣包裝水消費量也在成長,然亞太地區人均果汁消費量仍低,還有成長空間。

(資料來源:2019年全球果汁行业发展现状与趋势分析)

(資料來源:全國飲料 cmoney)

中國狀況

「目前来看,纯果占果汁市场比例最小,但是其营养价值最高,毛利率最高,均价最高。受益于消费升级及大众健康意识的觉醒,纯果市场展现出量价齐升的趋势。我国果汁零售量在经历了连续几年下滑之后,近年来销量有所提升,但增长速度仍较为缓慢,主要原因是随着人们生活水平的提高,消费者对饮料产品的质量要求越来越高,占据我国果汁市场较大份额的低浓度不再受到市场追捧。2018年我国果汁及果汁饮料零售量为141亿升,同比增长3.7%。预计2019年,我国果汁及果汁饮料零售量将达到146亿升。」

(資料來源:2019年中国果汁行业发展现状分析)

鮮活的市場定位

「鮮活目前下游渠道主力攻手搖茶飲店,且一開始就定位是「一站式購足」的原料供應商,但我們的能力更強,有點像是飲料(ODM)設計代工業者,不但可以提供原料,我們還替客戶設計飲料,舉例來說,有客戶想要做水果茶,我從果粒、果汁、糖漿全部提供,連拍照都來,我們甚至免費提供餐廳型錄,研發不同飲料,客戶的工作就是開店、行銷。」

(資料來源:黃國晃專訪、商周專訪)

產能

2015年天津、廣東擴廠

崑山、天津與廣東三個廠,各廠全年產能約達55,000頓、10,000頓、10,000頓

2019年昆山產能優化、天津及廣東增產線

廣東與天津各達2萬噸,總產能由7.5萬噸+27%至9.5萬噸。由於飲料淡旺季明顯,推出植物蛋白飲及咖啡萃取液等非果汁類產品彌補淡旺季落差。

(資料來源:公司法說)

因為下游客戶屬於競爭激烈且個體規模偏小,市場變化快速,因此如何快速回收成本及展店是飲料店的難題。公司提供客製化商品,少量多樣的效率,讓業者得以減輕資金負擔,鮮活亦可有夠大的規模攤提研發成本,跟上或領先潮流,築起高客戶黏性。

營運面

資產週轉率持續下滑,營收成長很難複製過去的雙位數成長,但仍超過市場成長率。2019年營收旺季最大值還在10E上下,推測產能還沒完全釋放,當效率上來,或許能拉高資產周轉率。

公司在品項上,毛利率高單價高的果粒持續上升,帶動利潤率及ROE成長。去年麻古茶坊爆紅的芝芝葡萄雖然單價偏高,但配色及口感受消費者喜愛,此趨勢不僅台灣,中國的品牌喜茶亦是。預期相關產品推出將帶動果粒的消費量。

週轉天數上升,主要是應收帳款天數拉高,公司表示壞帳率很低幾乎沒有,目前應屬可控,未來須持續追蹤是否將成為資金積壓的隱憂。

(數據來源:財報狗、公司年報)

展望未來

隨手搖飲料刷存在感及追求口感等需求,推升人均果汁消費金額。此外公司持續複製華東模式,在華南及華北拉高市占率,應能維持10%左右的營收成長。此外產品組合優化及效率提升,毛利率有機會上40%。

假設

未來新擴產能估計在三年內填滿,預期營收達45E,毛利率40%,淨利率17%。

EPS應該可以22,CAGR+11%,股利6.2,平均股利殖利率3-4%。

沒有留言:

張貼留言