|

| (資料來源:德麥官網) |

先說結論:看到修正式價值投資分享,德麥擴廠兩倍,預計於2020年底啟用的消息,就開始對德麥感到興趣。雖然市占率還偏低,但市場上的再投資機會,可貢獻的報酬率並不如過往,假設公司run大營收,以歷史年均增速14%成長,預期要5年才能填滿產能且規模翻一倍。若淨利率10%,則EPS有機率到23-25。公司在資本配置的成績上未有驚豔,是否可以透過擴廠催化,本人保守看待。檢視公司現金流充裕,或許透過併購以加速規模達標。

產業

大家主要追蹤中國麵包人均滲透率低,請教過投資沙岸的揀貝人,他提出滿有意思的看法:麵包之所以在亞洲流行,主要是在歷史上受美援的關係,當時麵粉歡樂送,因此影響亞洲飲食文化,而有高滲透率,中國缺乏這樣的大背景,故滲透率能不能如其他亞洲國家,尚待商榷,而消費量成長是相較能確定的。

|

| (資料來源:TREES_BREAD) |

綜上台灣長期人口減少及老化,推測麵包消費會呈現量減加增,中國則有機會量增價漲。

|

| (資料來源:德麥109法說簡報) |

|

| (資料來源:德麥109年報) |

策略

「如果你要開一家麵包店,我們可以從第一步開始協助你,一直到開店完成。」總經理吳文欽自信地說,這就是德麥的成功關鍵因素。(資料來源:德麥吳文欽 用三法則拚市占王)

從上得知,德麥在是做類似整店輸出的服務,再從年報來看,德麥的市占率尚低,再投資機會大,尤其是中國,透過擴大產品代理項目,並搭配一條龍服務,跳過經銷並直供商店的模式,創造優勢。

|

| (資料來源:德麥法說簡報) |

|

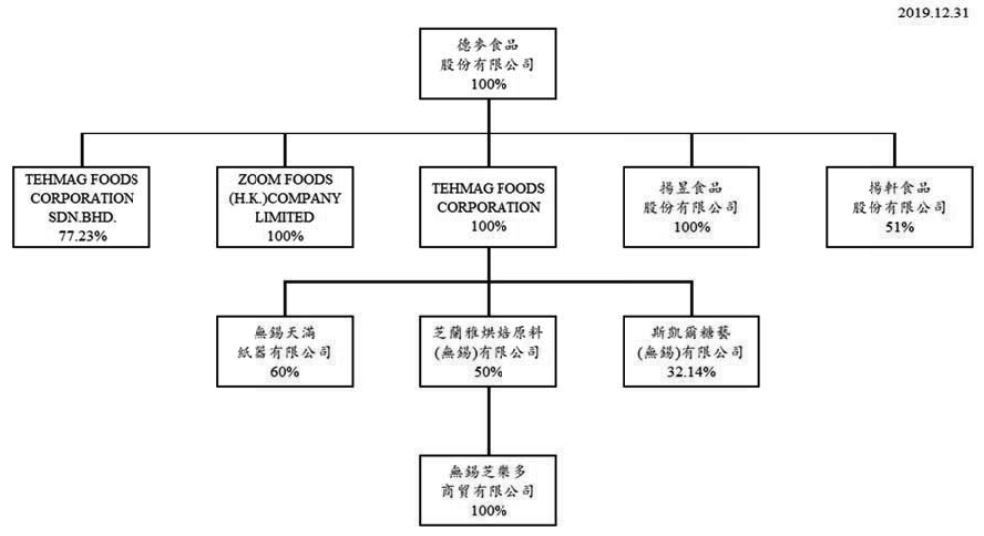

| (資料來源:德麥109年報) |

2014年併購無錫芝蘭雅後,盈餘有大幅跳增,然後續成長就趨緩平均年成長3%,從ROE呈緩跌的趨勢,再投資機會並不如以往好,然併購後利潤率有keep,成績不差,若公司能利用相關併購經驗搶市,應該可以拉高成長率。

| |

(資料來源:德麥109年報)

|

|

| (資料來源:財報狗) |

沒有留言:

張貼留言