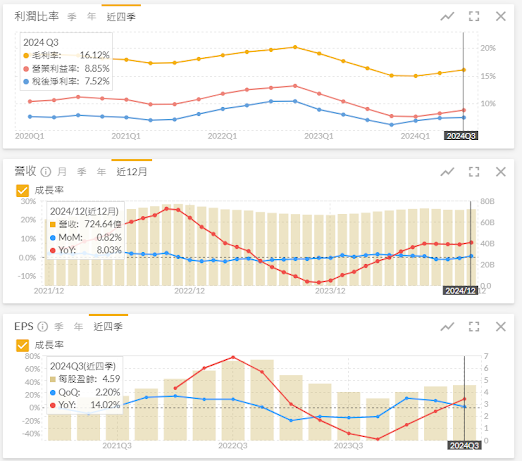

美利達24年虧損2.34元,

歐洲歷經兩年去庫過去,已在復甦。

美國較無通勤電動車庫存去庫影響,回得比較快。

中國去年基期高,今年有壓力,要等4月旺季回溫,

才能看得清楚。

->雖然管理層不給預測,

但大致同意shimano之前的guide,

亦即歐洲和美國大約10~18%的成長。

整體營運轉強,1-2月已經好滿多的,3月偏樂觀。

FY25/1月出貨數字

台灣廠EBIKE: 17,650台 (ASP: 2,617 USD);

台灣廠PEDAL:13,177台(ASP: 1,348 USD);

中國內銷: 31,370台 (ASP:1,543RMB)

FY25/2月出貨數字

台灣廠EBIKE: 14,058台 (ASP: 2,380 USD);

台灣廠PEDAL: 12,257台(ASP: 1,321 USD);

中國內銷: 37,892台 (ASP: 1,701RMB)

台灣

庫存從24Q4 40幾億掉到25Q1 30億有明顯下降,

淡季目前日產1300輛比去年1000多300輛,

中國

庫存10~20億,因為有歐美 overbooking的經驗,沒跟著fomo,

有控制庫存量只常備9萬多台,2月有通勤用車起來,

但無法確定是否真的回溫,在旺季前仍保守看待

其他歐美庫存4X億

SBC24年接近損益兩平比例大概虧2%,

毛利率有比去年初攀高。

其營收2022年、2023年是高峰,2024年掉了8%,

管理層說今年有頗強的車款要上市,感覺能賣得好?

減損金額中遞延資產減損金額與商譽減損金額比例各半,

因為所得稅可抵稅額太大,保守不預期可抵完,故提列減損。

商譽則是因為疫情缺車太嚴重,SBC想搶市占,

高價買了不少通路商,現在只能在低谷吃筍。

過去SBC就有不下一次的暴雷紀錄,

例如2024年大提存貨跌價損失,

或2017Q4因美國稅改認列一次性特殊所得稅費用造成由盈轉虧...

短期可能悲觀,長線仍要看其獲利仍否使阿達價值上升。

感想

自己判斷整體仍偏樂觀,

要在谷底洗大澡我懂,但這種洗法是用鋼絲絨在洗的?

關於預期外的商譽減損,請AI摘要幾個研究,

說短期都有5~15%的修正,看起來要坐穩了...

本次低谷不少廠商清算或被併,或打折出清換現金,

幾家大牌子都不見了,

但從歷史的長河看,也只是循環的一小部分。

美利達&SBC也多次在循環中,

遭逢打擊,後續也能康復出院,

並提升市占率及營運規模。

觀察前次2001年暴雷虧損事件,

2002年美利達就轉盈,

且股價上漲89%(同年大盤下跌19%)的經驗來看,

若今年轉盈或能否極泰來,

就諸多跡象表明,整體產業已在復甦,

猜能賺錢的機率不低。

短期會怎麼演我不知道,

然借鏡歷史,

2002年的戲碼應不難在今明兩年重演。

雖然部位已大,但水位上限有控,

規劃上,還是以低接維持2X%比重為主。

但大眾還是要自行判斷為主囉,別跟我單比較好,

若和我對做,或許報酬率會不錯XD