手機營收:iphone 80%/ 中系手機20%。

比重從9%,暴增至20%,需求頗強。

有望把華通帶離蘋果箝制?

ai ready的手機PCB,相對高階ASP較好,

感覺產能利用率能keep,

傳統旺季是Q3~Q4,

傳統旺季是Q3~Q4,

長線毛利率要提升,

depends on新產品(LEO、server、switch...)。

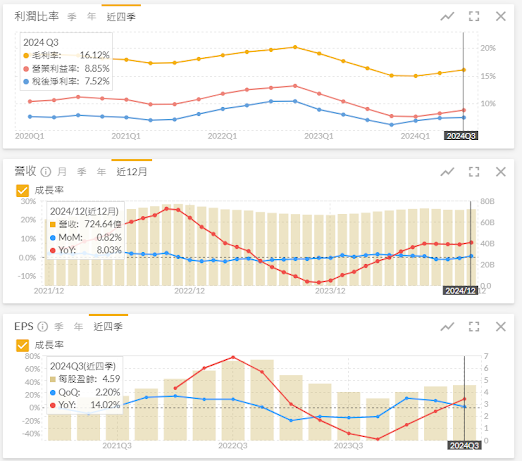

source:華通法說簡報

2024年因為衛星相關營收跳大且毛利率又佳,

讓其能克服手機&PC不景氣的時期,

若衛星趨勢持續成長應能讓華通,擺脫消費性電子存量的泥淖。

source:fugle

大園for 衛星,蘆竹 for iphone,惠洲 for 打線/軟板/軟硬版

重慶for 高階HDI ( apple ),

泰國for 低軌衛星版,預期比重會再提升。

泰國規劃滿載月產值3億,如果衛星客戶不錯會在上修。

若泰國run起來,毛利率感覺還有空間往上(人工相對便宜)

目前統計泰國廠已投資30億元,

按照華通ROA平均6%~7%,泰國年獲利或能上2億。

另負債比有下降從60%->50%,未來配息率可能提升。

另負債比有下降從60%->50%,未來配息率可能提升。

外部指標

衛星除可滿足部分地區(包含遠洋和航空)上網用以外,

也可供自動駕駛用,

Tesla就不用說,當然是供自己車款用。

亞馬遜發衛星,部分原因應該是for物流用。

另外豐田也要跟進發衛星,以趕上自駕車趨勢。

Starlink satellites (target 42,000)

2023-> 5,500

2024-> 6,764 (+1264 or +1900) *

2025-> 8,000 (+1600 or +2400) 昇達科說yoy+30%

*網路統計數似乎有不同版本落差。

Kuiper satellite (AMZN)

2025->1,000 ?

2025->1,000 ?

原本Kuiper申請在2029年前,

發射3,236顆地低軌衛星。

另依照美國聯邦通訊委員會(FCC)的發射授權,

Kuiper必須在2026年前發射至少一半,即1,618顆。

source: Amazon Kuiper申請低軌衛星發射

看起來衛星需求不弱,期望值應該能再拉高。

總結,

2025年僅兩家發射量就有2600~3400顆(yoy+30~100%)

在各國政策、客戶需求推波助瀾下,

未來每年應該有四千顆的機會

若單純考慮衛星產品,

或有帶動整體營收成長6~20%效果,

又蘋果想在AI賽局不輸,

而有點認真推新品下,

把自家產品的HDI升級一番(for AP和memory),

沒有留言:

張貼留言